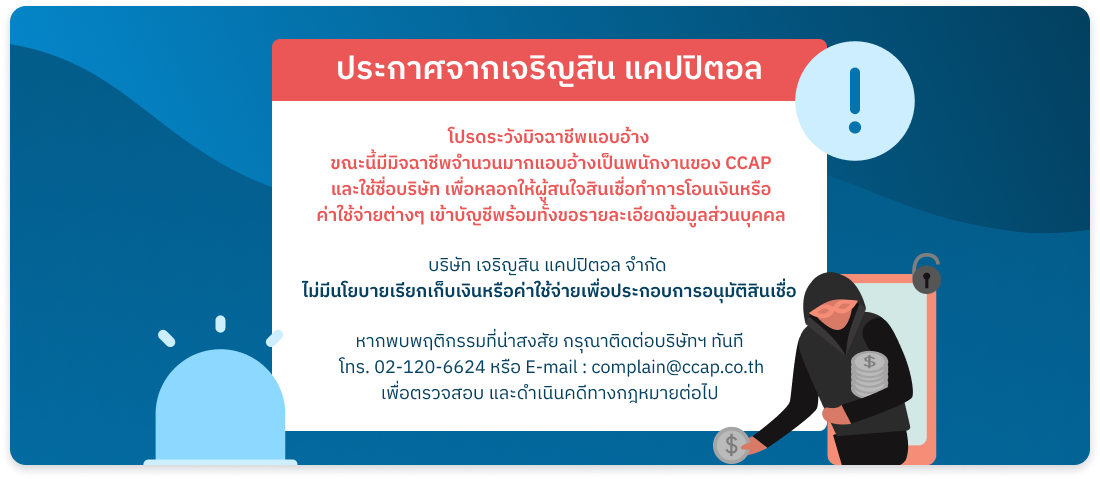

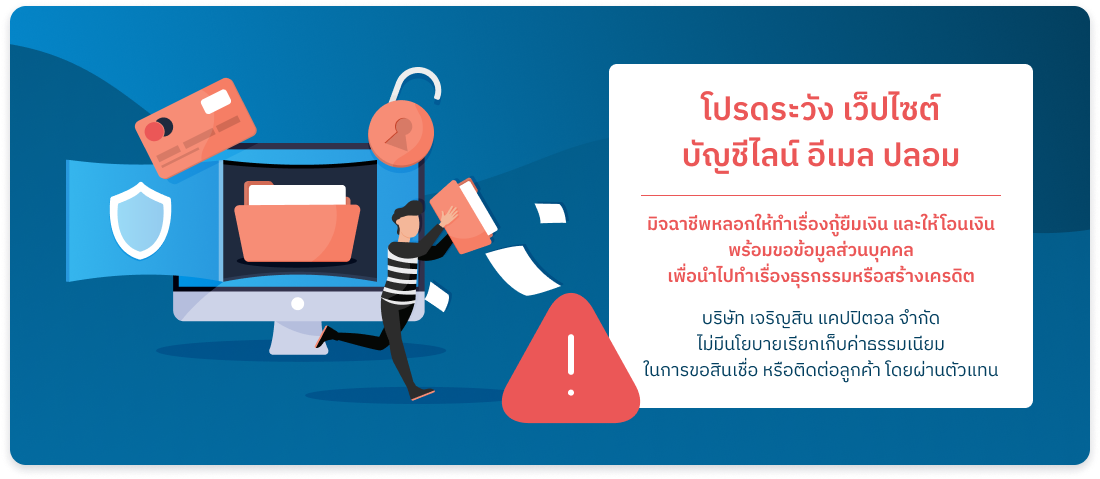

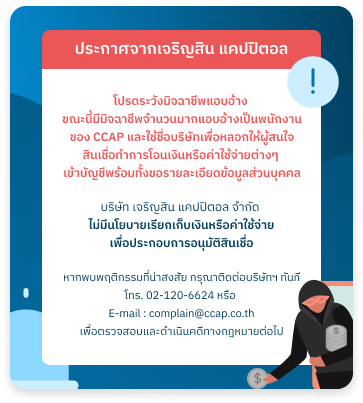

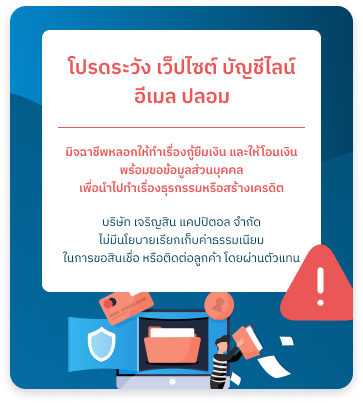

วิสาหกิจขนาดกลางและขนาดย่อม (SME) มีบทบาทสำคัญในเศรษฐกิจของประเทศไทย แต่หลายครั้งก็ประสบปัญหาในการเข้าถึงเงินทุนหมุนเวียนผ่านช่องทางการให้กู้ยืมแบบดั้งเดิม การเงินห่วงโซ่อุปทานดิจิทัลจึงเป็นทางเลือกใหม่ โดยใช้ประโยชน์จากข้อมูลระดับธุรกรรมจากแพลตฟอร์มอีคอมเมิร์ซ ผู้ให้บริการด้านโลจิสติกส์ และระบบซอฟต์แวร์สำหรับการบริหารจัดการองค์กร (ERP) ภายใต้รูปแบบนี้ การตัดสินใจด้านการให้สินเชื่อจะขึ้นอยู่กับข้อมูลการดำเนินงานแบบเรียลไทม์ แทนที่จะใช้เพียงงบการเงินในอดีต ตัวอย่างเช่น ใบสั่งซื้อที่ได้รับการตรวจสอบแล้ว การยืนยันการจัดส่ง และบันทึกการขายของแพลตฟอร์ม ข้อมูลเหล่านี้สนับสนุนผลิตภัณฑ์ต่างๆ เช่น การให้สินเชื่อโดยใช้ใบแจ้งหนี้เป็นหลักประกัน และการรับซื้อลูกหนี้การค้า การบูรณาการดิจิทัลช่วยให้ผู้ให้กู้สามารถประเมินเครดิตและจ่ายเงินได้โดยอัตโนมัติ เมื่อ SME ทำการขายและออกใบแจ้งหนี้ ส่วนหนึ่งของมูลค่าใบแจ้งหนี้อาจถูกเบิกจ่ายล่วงหน้าเป็นเงินทุนระยะสั้น การชำระคืนจะเกิดขึ้นเมื่อผู้ซื้อชำระเงินตามใบแจ้งหนี้ การกำกับดูแลด้านกฎระเบียบทำให้มั่นใจได้ว่าการเงินห่วงโซ่อุปทานดิจิทัลเป็นไปตามมาตรฐานการให้กู้ยืม ข้อกำหนดด้านการคุ้มครองข้อมูล และกฎความโปร่งใส อัตราดอกเบี้ยและค่าธรรมเนียมจะถูกเปิดเผยตามแนวทางการคุ้มครองผู้บริโภคและ SME รูปแบบการจัดหาเงินทุนนี้สอดคล้องกับโครงการริเริ่มด้านเศรษฐกิจดิจิทัลในวงกว้าง และสนับสนุนการบริหารจัดการสภาพคล่องสำหรับ SMEs ที่ดำเนินงานในสภาพแวดล้อมทางการค้าที่เปลี่ยนแปลงอย่างรวดเร็ว CCAP คือพันธมิตรทางการเงินที่คุณวางใจได้ สำหรับสินเชื่อบุคคล รถยนต์ และอสังหาริมทรัพย์ ด้วยเงื่อนไขชัดเจนและดอกเบี้ยที่แข่งขันได้ เราช่วยให้การกู้ง่ายขึ้น ศึกษาบริการของเราและติดต่อ CCAP วันนี้ หากสนใจสอบถามรายละเอียดเพิ่มเติมได้มาที่ CCAP Line Official Account @helloccap คลิก 👉🏻 https://lin.ee/NEBc1fz LINE […]